どーも。

昨日の記事で

・SBIラップに申込んだこと

・SBIラップのざっくり概要

をお伝えしましたが、本日は私がSBIラップで一体何をしたいのか、明確にお伝えしたいと思います。

SBIラップが本当に儲かるのか比較検証します。

昨日の記事で

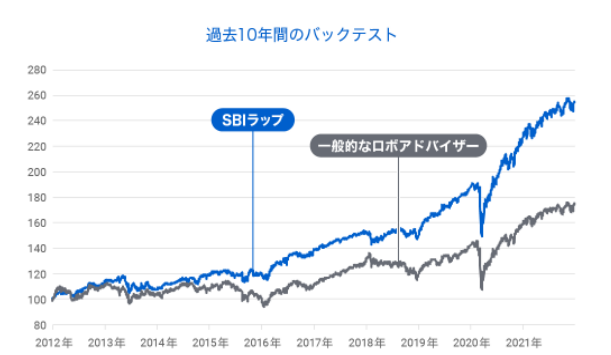

「SBI ラップ」は、過去10年間のバックテストからも一般的なロボアドバイザーを上回るパフォーマンスが期待される。

というSBIラップ側の言い分を抜粋して紹介しました。

期待だけでは困るのですが、本当に高パフォーマンス=儲かるのか、身銭を切って比較検証したいと思います!当然、vsロボアドだけではなく一般的なインデックスファンド(投資信託)にも勝てるかも大事。これは頭の良い人の知識やデータをお借りして調べたいともおもっちょります😋

検証方法はこちら。

SBIラップとTHEO+docomo、それぞれ毎月1万円ずつ定額(低額?)積立を実施し、どちらが高パフォーマンスなのかを検証します。短期でははっきりとした差が出ないかもしれないため3年くらいのロングラン検証になると思います。そこまで弊ブログが継続できているかも非常に怪しいですが、まあこんな感じでやってみます。

SBIラップは最初に10万円を入金しました。一方でTHEO+docomoは先行して積立運用中ですが、今月の積み立てで総入金額が10万円になるのでスタートラインは一緒ということにします。円安のおかげでTHEO+docomoで若干の含み益が出ていますが、ハンデとしてくれてやりましょう。

明確に差が出た場合は資金をどちらかに移すことを考えていますし、もしくはどちらも大損こいた場合は撤退も視野に入れます。

SBIラップとTHEO+docomoのSPEC比較。

SBIラップとTHEO+docomoの違いがイマイチ掴めない方向けにざっくり比較したものを列挙していきます。なお複雑な条件設定を省くため、私のような低額資産運用の場合、という注釈付きです。

運用手数料+信託報酬

SBIラップ:1%以下

THEO+docomo:1.1%

SBIラップのほうが低い🤔ただし、THEO+docomoはdゴールドカード会員でいくつか条件を満たせば優遇サービスで1.0%以下に下がります。どちらもコスト負けしないよう高パフォーマンスをお願いします!

最低投資金額

SBIラップ:1万円

THEO+docomo:1万円

最低積立投資金額

SBIラップ:1万円

THEO+docomo:1万円

いづれも少額資産投資向き😃

運用方針(ポートフォリオ)

SBIラップ:完全自動化?

THEO+docomo:231通り(年齢、就業状況、金融資産額で決定)

SBIラップは投入資産額の違いでPF構成変わるのか皆一緒なのか良くワカランチ会長🤔THEO+docomoでは年齢と就業状況を偽って株式比率高めの運用に切り替えています。

投資配分の変更

SBIラップ:相場状況に応じ毎月変更する

THEO+docomo:運用方針に変更がないならそのまま。年1で微調整

THEO+docomo、構成ETF銘柄は株、債券は3か月に1回見直し、インフレヘッジは1か月に1回見直しをかけるようです🤔

ポイント(年間)

SBIラップ:0.1%

THEO+docomo:0.12%(docomoユーザーは1.5倍)

50万円運用で年間500~600くらいと雀の涙程度🤔

NISA対応

SBIラップ:非対応

THEO+docomo:非対応

対応せいや🤔

検証記事は早速今月から始めたいと思います。月1くらいでブログで報告できれば。これまで富裕層しか享受できなかった投資一任型サービスに手頃に投資できる良い時代になりました。AIは今後ますます発展することはあれど衰退することはないはず。感情入りまくりの人間よりもAIさんが機械的に売買してくれたほうが儲かる気がします。なんとなくで根拠はないですけど😃

最後まで読んで頂きありがとうございます。私のモチベ維持のため週1で応援クリックお願いします!