ども。

昨日の記事内容、若き貧乏セミリタイアの伝道師で人気セミリタイアブロガーのミク氏と偶然にも一部カブッてしまう現象が起こりましたが

投稿時間は私のほうが少し早く、盗作記事では無い事、念押しでお伝えしておきたいと思います。快活CLUB30分のコスパ最恐説は意見が合い、そこはやはり貧乏系セミリタイア同士たるゆえんでしょうね。

さて、今週は自動車保険更新前編の続きになります。

前年同条件プランで更新すると保険料は年間36,670円でした(一括)。

もちろん、知恵を付ける予定の私はその額のままで更新するつもりなし。20%保険料削減を目指し、WEB見積もりをバンバンガシガシドシドシやっていきまっせー

最重要は、事故って大きな借金背負ってクビが回らなくなる状況回避ですからね。

精査せずとも走行距離実績だけで費用削減は実現しちゃった⁉

最近の自動車保険、「保険料は走ったぶんだけ」という年間走行距離に応じて保険料が変わるプランを採用してる保険会社が多いみたいですね。

乗る距離が少ないほど、事故る(事故にあう)機会が減るから、その分ディスカウントしますよって理屈。

イーデザイン損保では、過去1年間に走った距離、つまりは現在のオドメーターの数値を提出します。オドメーターの写真を撮って送るわけでもなく、虚偽申告しようと思えばできますけど、実際に事故にあって虚偽がばれた場合に契約違反で補償金が出ないって可能性もありますので、おバカでなければきちんと申請しましょう。

さて、私のこれまでの距離実績はずっと

5000km~10000km

と、6段階あるうち、3番目に距離が少ない区分、つまりは3番目に保険料がお安くなる区分に収まっておりましたが、昨年に10km圏内にコンビニすらないド田舎から、歩いてコンビニに行ける普通の田舎に引っ越したおかげで、走行距離がだいぶ減ったのです!

以前は片道30km走ってスーパーへの買い出しや親の通院してましたからね。今では母も歩いて近所のスーパーに買い出しできるし、車を使ったとしても片道10km以内でほぼすみますからね、だいぶ違います。

で、現状は年間走行距離が3000km超えるかどうか、という感じです。

3000km未満だと、保険料が最も安い区分になる!

どの程度保険料が変わるのか?見ていきましょう。

【走行距離】【保険料(同条件からの増減)】

5000km~10000km:36,670円(±0)

3000km~4999km:32,820円(3,850)

3,000km未満:30,520円(6,150)

まあ、なんということでしょう。走行距離実績だけで、目標削減額の20%に大きく近づいてしまいました。

正直、もうこれだけ良い気がしてます😃😃😃

...イカンイカン。これはあくまで走行距離の実績に伴うもの。無駄と思えるものを洗い出すのが今回の趣旨ですからね。危ない危ない...

相手方への被害補償項目は変更無し。

対人は無制限で変更できません。対物は変更できますけど、踏切で電車と衝突とか人気の営業店舗にもし突っ込んでしまったら、億超える営業補償とか請求されることもあるらしい...なのでこれは無制限で条件は変えません。

特約を見直すか...

つけている特約は2つ。

・対物超過修理費用⇒イーデザイン損保で人気No.1

・車両全損時諸費用⇒イーデザイン損保で人気No.2

損保会社に勧められた内容を「他の契約者も半分以上のユーザーが付けてるようだし、おいらも付けとくか」という気持ちで付けただけで、実際につけてるのかどうかさえ認識はありませんでした😅😅

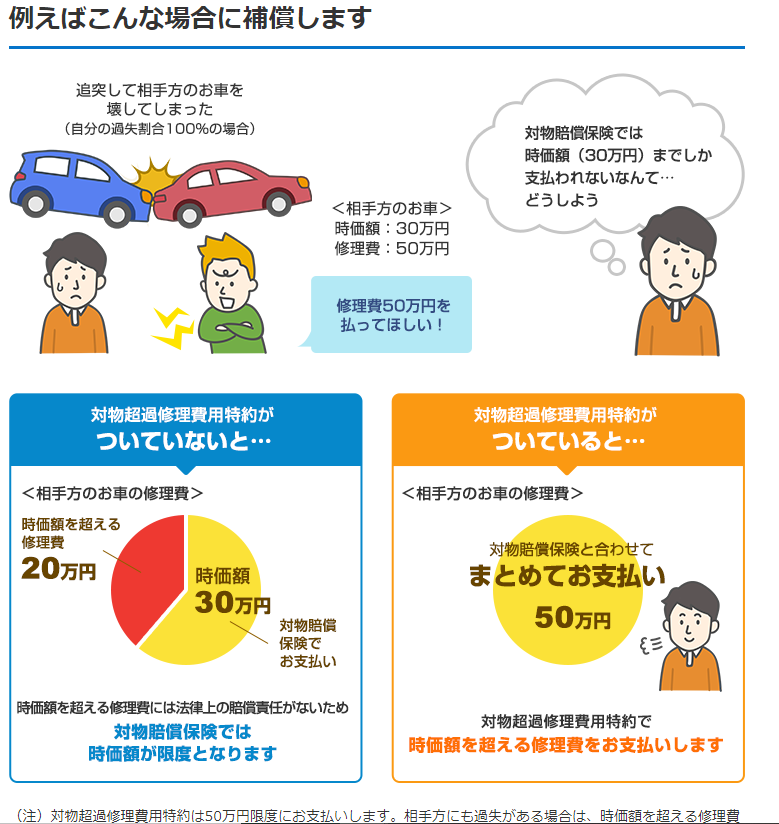

対物超過修理費用は、事故させちゃった相手の車の修理代の不足分を多く出しますよってやつ。

対物無制限なのに何故?と思わるかもしれませんが、車の修理代金ていうのは最大時価分までしか保険金が出ないのです。民法上、賠償責任があるのは時価額までなので。お相手が時価80万の車で修理代が100万かかって全額請求してきたとします。こちら側は時価を超える分は支払う法的根拠が無いと突っぱねることもできるでしょうけど、まず揉めます。逆の立場になったらそうでしょ?一方的にぶつけられたあげく、修理費が一部こちらの負担とか許せん…しかもなぜか過失割合が1:9とか言われて、は?とかなるし。

少し脱線しましたが、この特約を付けていると、過失割合にもよるけど対物賠償保険でカバーする時価額分以外に50万円まで保険金出すよ、って特約になります。

で、この対物超過修理費用特約を無しにすると

36,390円(280)

走行距離の後ですから、削減インパクトがまるでない😅

無難にこの特約はつけといたほうが良いでしょうね。

次に車両全損時諸費用ですが、これは全損扱いになって廃車するときの費用をいくらか出しますよ、というもの。廃車は修理外になるということね。てか、廃車とか悲しいな😭

この特約を無しにすると

36,240円(430)

最大保証額は低いのに、こちらの特約のほうがやや高いとは意外。

よく調べてみると、車ごと盗難にあって発見されなかったときもこの特約で補償されるので、若干お高いのかな。盗まれて戻ってこないと10万円 くらいしかカバーされないとか悲しいね😭

でも盗難は車両保険でカバーできるのよ。

うーん...これはなくても良い気がするけど金額的には少額なので保留扱い。

他の特約もざっくり見たけど、特につけたいものはありませんでした。

契約者側への補償は?

人身傷害保険、現在は搭乗者中のみ、1人最大で3,000万円という補償内容でした。

ここは、他の車に乗車中や、歩行中に車との接触事故でも補償適用になるフルの人身傷害保険にアップグレードすることを検討します。両親もどんどん老いていくし、引越で多少街に出てきたので交通量が増えてますので。一緒に住んでる家族も補償対象になるんですよ。

人身傷害あり(搭乗者中のみ)、3000万円:36,670円(±0)

人身傷害あり、3000万円:37,730円(+1,060)

人身傷害あり、5000万円:38,300円(+1,630)

人身傷害なし:35,900(770)

第一候補は、人身傷害フルの補償額5,000万円。1,600円ほど増えてしまいますが、他を削ることで捻出しよっかな。

一方、搭乗者損害(1,000万円)というのは実害に関係なく定額の給付金が出るという内容。無くても首がまわらなくなる状況が生まれる項目ではありませんね。

搭乗者損害、1,000万円:36,670円(±0)

搭乗者損害なし:35,340円(1,330)

意外と削減額大きいんだなあと言った感想。ふむふむ。

問題の車両保険。

ここがキモですね。自車の修理代を補償してくれる車両保険、大きくフル(通常)とエコノミーの2種類があり、私はフルの車両保険に入っています。

エコノミーだと補償されないのは次の項目。

・単独事故

・当て逃げ(相手の車が不明の場合も)

・転覆・墜落

単独の自損事故が怖いわけじゃなく、当て逃げされたあげく保険がでないとか、激おこぷんぷん丸なのでフルカバーの車両保険にしてたけど、どうすっかな...運転に自信無い方はフルカバーをお薦めします。

車両保険:36,670円(±0)

車両保険(エコノミー):30,660円(6,010)

車両保険なし:24,070円(12,600)

やはり全然違いますね...なしにはしないけど、現状維持のフルか、もしくはエコノミーへダウングレードがするか考えます。

なお、免責金額を現在の5万円、2回目以降10万円から、免責0にすると6,000円以上保険料があがります。ですので、この条件は変更しません。

もしも軽症事故を起こしてしまっても保険は使わずに、免責条件で浮いた積立金をつかう、と考えれば良いでしょう。

各項目を見積もりしてみてのとめ。

いかがでしたでしょうか?

見積もりシミュレートが意外と手間で、最後のほうは記事内容もやっつけ感がなくもないです、さーせん🤣

ただ費用を削れば良いというのではなく、自賠責ではカバーしきれない、数千万を超える補償や医療費が要する場合に備えることは忘れずに、そして事故相手が無保険車の可能性を踏まえつつ、車両保険もカバーはしときたいですね。

確定した保険料はおいくら万円になったのか最終決断は...

後編へ続く。

最後まで読んで頂きありがとうございます。

よろしければポチっとお願いします。